URA MAIL MAGAZINE vol.32

お金のプロが挑む、官民ファンドによる研究成果の事業化支援

今月号は、研究成果を事業化するための投資のあり方について、文部科学省の国立大学に対する出資事業の先陣を切る大阪大学ベンチャーキャピタル(OUVC)にインタビューしました。

お金のプロが切り拓く新たなお金の流れの話、ぜひご一読ください!

■INDEX

- お金のプロが挑む、官民ファンドによる研究成果の事業化支援

-大阪大学ベンチャーキャピタルが拓く新たな投資のあり方とは- 平成27年度産学官連携支援事業委託事業「リサーチ・アドミニストレーター業務の自立的運営に向けた調査・分析」の報告書が公開されました

- URA関係イベント情報

●【学内限定・残席わずか】英語論文投稿における査読対策セミナー/Seminar on Journal Article Submission(6月7日)

●トムソン・ロイター 第4回学術シンポジウム 「進化する大学の研究戦略」(6月3日)

●リサーチ・アドミニストレーター(RA)協議会第2回年次大会(9月1日・2日)- 大阪大学ホットトピック

○阪大発の新たな産学連携!中外製薬株式会社と包括連携契約を締結

○大阪大学未来基金 「無料朝食プロジェクト」5/17~6/10

○男女協働推進センター設立記念シンポジウムを開催しました

●岡山版「大阪大学の集い」を初開催―8月20日(土)

○最新の研究の成果リリース- 次号のお知らせ

【1】お金のプロが挑む、官民ファンドによる研究成果の事業化支援

-大阪大学ベンチャーキャピタルが拓く新たな投資のあり方とは

はじめに:大阪大学ベンチャーキャピタル(OUVC)、きほんの「き」

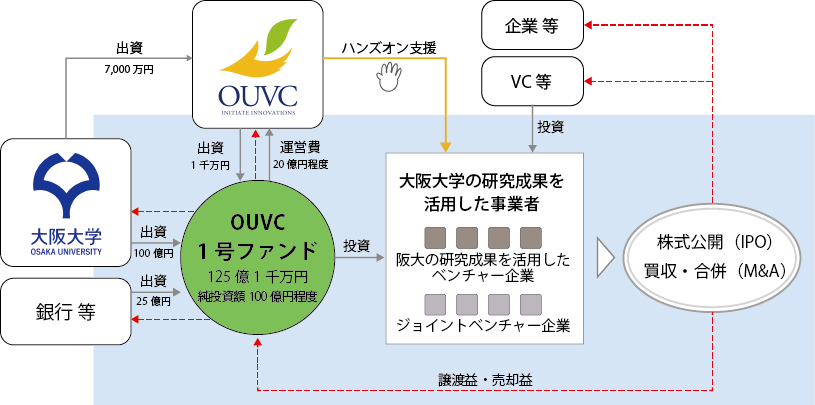

大阪大学ベンチャーキャピタル(以下、OUVC)は、「日本経済再生に向けた緊急経済対策」(2013年1月11日閣議決定)で謳われている文部科学省「官民イノベーションプログラム:実用化に向けた官民共同の研究開発の推進」(国立大学に対する出資事業)により、国から大阪大学に出資された166億円を受け、大阪大学の子会社として2014年12月に設立されました。同社は、大阪大学から独立したガバナンスの下、同大学の研究成果の事業化支援を行っています。

OUVCの投資事業は、国から大阪大学への出資金の一部および、民間企業からの出資金を元に、いわゆる官民ファンド(投資事業有限責任組合)を設立し、そこから阪大の研究成果を活用したベンチャー企業に投資する形を取ります(図1)。OUVC1号ファンドは、文部科学省の認可を受けた阪大からの出資金100億円に、銀行等からの出資金25億円等を加え、2015年8月から10年間の予定で投資業務を開始しました。現在までに5件、ベンチャー企業への投資が実行されています(詳しくはOUVCウェブサイト参照)。ちなみに2020年頃には、国からの認定・認可を前提にOUVC2号ファンドの設立も想定されています。

OUVC1号ファンドの投資対象は、ライフイノベーション、グリーンイノベーション、プラットフォームテクノロジーなどの分野で、阪大の研究成果を活用したベンチャーおよび、阪大・企業のジョイントベンチャーに対し、スタートアップから安定期までのステージをバランス良くカバーするとされています。

図1 OUVC1号ファンド(官民ファンド)のスキーム(お金の流れ)

ここからは、OUVC管理担当執行役員・経営企画部長の勝本健治氏へのインタビューから、OUVCの取組みなどを紹介していきます。勝本氏は、銀行において新興企業支援等の豊富なご経験を持ち、OUVC設立に至るまでの2年半という道のりにも関わって来られた方です。

勝本 健治氏/大阪大学ベンチャーキャピタル株式会社 管理担当執行役員 経営企画部長

まずは初歩的な質問で恐縮ですが、そもそも「ベンチャーキャピタルから投資される」とは、どういうことなのでしょうか。"大学関係者はお金に疎い説"が根強いので、念のため、研究者への補助金などとの違いも教えていただけますか?

勝本氏:

ベンチャーキャピタル(以下、VC)からベンチャー企業に投資されるお金は、研究者への「補助金」や、銀行から受ける「融資」とは、目的も性格も全く異なります。

VCは、自らの出資金に他の出資者からの資金を加えたファンドを設立して、そのファンドから、ベンチャー企業が事業を更に推進し、企業価値を高めるための資金を提供します。投資は一度で終わる場合だけでなく、スタートアップやアーリーなステージのベンチャー企業に対しては、必要なタイミングで必要な資金を提供する「マイルストーン投資」*1の形を取る場合もあります。投資の対価は、ベンチャー企業の株式です。投資したベンチャー企業が株式公開(IPO, initial public offering)することによる譲渡益、または、他の企業に買収・合併(M&A, Merger and Acquisition)されることによる売却益をファンドとして回収することで、VCを始めとする出資者は収益を上げます。ファンドから受けた出資金に対し、ベンチャー企業の返済義務はありませんが、ファンドの期限までにはIPOまたはM&A等による何らかの回収が実現できるよう、VCはベンチャー企業と同じ立場で経営を支援します。

ここからは本題のOUVCについてお聞きしていきます。OUVCの投資事業は、公的資金と民間資金の両者を活用する官民ファンドであることが最大の特徴だと理解していますが、官民ファンドは、日本ではまだ新しい試みのようですね。勝本さんご自身はどのように受け止めておられますか?

勝本氏:

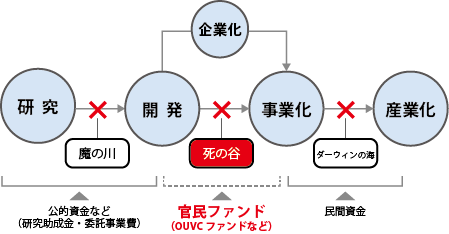

開発段階まで、つまり、新しい概念や理論、原理などが実現可能であることを示すプルーフオブコンセプトまでは、従来主に国の研究助成金や委託事業費で、また、事業化から産業化の関門は民間資金でカバーされています。問題は、開発段階と事業化段階の間です。

一般に"死の谷"と言われる、この開発段階から事業化段階に進む際の関門をシームレスにつなげるためにも、もちろん資金が必要です。しかし、特に起業直後の技術系ベンチャー企業などが"死の谷"を越えるための投資は、非常にリスクが高いため、民間にはなかなか手が出せません。今回の官民ファンドの趣旨はそこをカバーすることにあります(図2)。

もっと言えば、事業化の前段階として、研究成果を社会実装したり、ビジネス化・企業化したりするためのギャップファンドの制度*2を大学内に設ける必要もあると考えています。企業化支援、事業化支援、産業化支援のそれぞれの段階に必要な資金が投入される流れが整い、埋もれてしまっているシーズがもっと引き上げられるようになる、そんな未来をイメージしています。

図2 研究から産業化までの流れと、官民ファンドの役割

文部科学省「官民イノベーションプログラム」を元に出資事業に取り組んでいる4つの国立大学の中で、大阪大学・OUVCは先頭を走っている自負があります。官民ファンドに対して様々なご意見があることは理解していますし、そのあるべき姿については、今後更なる議論が必要です。大学の子会社として研究成果をきちんと理解し、民間ではできない投資の可能性を追究することで、私たちはそうした議論のたたき台を提供していけると考えています。個人的には、課題が数多く存在する中で道を切り拓いていくことにやりがいを感じますね。実際、現在の投資先のうち、民間では投資しづらいハイ・リスク案件は約半数あります。今後も説明責任を果たしながら、成果を上げていくつもりです。

ちなみに、国の「特定新事業開拓投資事業及び特定研究成果活用支援事業の実施に関する指針」では、ファンド終了時点で、総収入が総支出を上回らなければならないとされています。OUVC1号ファンドの総支出は、ベンチャー企業への投資分100億円に、人件費・調整費等の運営コストを加えた125億円1千万円です。100億円投資して、125億1千万円以上のリターンを得るというのは、一般に、技術系VCとして決して楽な話ではありません。

官民ファンドだからこそのチャレンジングな投資が求められている一方で、ファンドの総収入については高いハードルが設定されているのですね。

次は、実務寄りの質問です。どのくらいの時間をかけて、主にどのようなポイントに着目して、投資案件の審査をされるのですか?

勝本氏:

阪大の研究シーズの探索や、先生方からのご相談などの情報を元に作られるOUVCの支援候補案件リストには、常に40~50件の研究室や既存ベンチャー企業などが並んでいます。

このリストから実際の支援対象を決めていくのですが、OUVCが1案件あたりの判断にかける時間は平均して約2ヶ月間です。官民ファンドならではのベンチャー支援という、民間がとれないリスクを見極めて積極的に取っていく取組みが私たちのミッションですから、いくら審査に時間をかけても100%未来が予測できる訳ではありません。OUVCの投資部スタッフが中心となり、事業計画書に基づくヒアリングなどを通じて、重要事項に絞った検討を集中的に行い、社長および社外取締役からなる「支援・投資委員会」で投資先を審査し、OUVCの取締役会で決定します。投資先検討において社内で意見が割れることは日常茶飯事で、それ自体、ベンチャー企業への投資のもつ難しさと可能性の表れでしょう。

検討に当たり最も重視するのは、研究成果の"不公平な優位性"、つまり研究成果が優れていると同時に、それに対するニーズに競合が少ないことです。もちろん、事業化した際のマーケットが一定以上の規模で存在し、今後成長が見込めることも大切です。また、VCが収益を上げるために当然のこととして、株式公開やM&A等の出口を予定している必要があります。

また、"優秀な経営陣がそろっていること"も最も重視するポイントの一つですが、OUVCでは、スタートアップやアーリーなステージのベンチャー企業に対しては、いわば"一緒に事業を成功させるパートナー"として、事業計画書を一緒に作成する等、ハンズオン支援*3を積極的に行いながら関わっていきます。

阪大の研究成果のみを扱うOUVCならではの特色があるのですね。投資案件の発掘・審査やハンズオン支援の鍵を握るのはOUVC投資部のようですが、どのような顔ぶれの方々がいらっしゃるのですか?

勝本氏:

OUVC投資部のメンバーは、執行役員と部長が各1名、パートナー4名の計6名です。OUVC1号ファンドの規模(投資分100億円)の場合、投資先は20~30件になる見込みで、スタッフ1名あたり担当できる案件は通常4~5社程度ですから、執行役員と部長も実働に含めるとして、この6名という人数は、最低限の人数がそろった状態だと言えます。

投資部メンバーの年齢層は30代後半~50代前半で、いずれも研究開発やベンチャー企業への投資などに造詣が深い実力者ばかりです。各メンバーのバックグラウンドについて少しお話ししますと、執行役員は光学機器メーカーでの研究開発・新規事業立上げやコーポレートVCの経験が、また、部長は日本の大手独立VC出身で、ベンチャーキャピタリストとしての経験に加えてVC会社の管理経験があります。パートナー4名は、製薬会社や米国の名門大学附属病院勤務経験のあるライフサイエンスのプロフェッショナル、元メーカーの研究所長でベンチャーキャピタリストの経験者、技術ベンチャー対象のVC立上げ経験のある商社情報系ユニット出身者、電機メーカーでの企画・新規事業立上げや米国の名門大学での研究経験者という多彩な顔ぶれがそろっており、内2名は博士人材です。

OUVC投資部には民間出身の実力者が結集しておられるとのことで、頼もしく感じる一方、「こんな豪華メンバーが、前職での待遇や安定性などを投げ打って、なぜOUVCに?」という素朴な疑問も頭をよぎります。このような体制が組めた要因についてどのようにお考えですか?

勝本氏:

報酬だけ見れば、おそらく転職のモチベーションにはならないと思いますが、そこは前職に比べて大幅ダウンにならないよう、産業競争力強化法に基づく「特定研究成果活用支援事業計画」(2015年6月4日 文部科学省認可)に則り、成功報酬体系を含めたかたちで調整しています。

先ほどお話ししたとおり、そもそもOUVCのメンバーは、メーカーで新規事業立上げに携わっていたり、ベンチャーキャピタリストの経験があったり等、前職での業務がOUVCでの業務と何らか関係している人ばかりです。それぞれ日本における研究成果の事業化に関して感じていたジレンマを、官民ファンドによる新たな試みで乗り越えてみたいという希望を持って、OUVCに来てくれたのだと思います。官民ファンドならではのルールもありますが、皆、政策的な背景を十分理解した上で、民間だけではできないことへのチャレンジをポジティブに受け止めています。

また、ハイレベルな阪大の研究成果にふれられること、阪大は企業との共同研究が盛んで事業化の可能性が高い環境にあることも、OUVCで働く魅力の一つと言えるのではないでしょうか。

最後に、現時点での投資業務の手ごたえや、今後の展望などをお聞かせください。

勝本氏:

阪大の先生方には、OUVC以外のVCから支援を受けるという選択肢ももちろんありますが、OUVCが扱う案件は阪大の研究成果に限定されます。繰り返しになりますが、業務を通じて出会う阪大の研究成果のレベルの高さには、本当に素晴らしいものがあります。現時点までの投資案件は生命科学系のものが多いですが、理工系、情報系などの研究にももちろん注目していますし、複数分野の組合せの可能性も大いに考えられます。また、組織としての大阪大学は、以前から産学連携に関して先進的な取組みが行われているだけあって、研究成果の事業化を受け入れやすい雰囲気が感じられ、VCの活動フィールドとしては理想的ですね。

OUVCは、研究成果の探索の更なる効率化・高度化を図るため、近々阪大と連携協定を結ぶ予定です。今後は、ロボティクスや人工知能(AI)、自動運転・走行、ビッグデータ活用といった研究成果の事業化支援も展開していきたいと考えています。

勝本さん、お忙しいところインタビューにご協力くださりありがとうございました。OUVCの今後に期待しています!

註

*1 マイルストーン投資とは:

事業計画を時系列で整理し、いつまでに何をするのか、目標(マイルストーン)を設定して、その達成状況に応じて、次の投資を行う手法。

*2 ギャップファンドとは:

大学が、自律的かつ機動的に大学研究室へ比較的少額の開発資金(試作開発・試作テスト資金など)を供与して大学の基礎研究と事業化の間に存在するGAP(空白・切れ目)を埋めることにより、大学先端技術の技術移転や大学発ベンチャー創出を促していく基金

(http://www.dbj.jp/reportshift/area/hokuriku_s/pdf_all/hokuriku7.pdf p1より)

大阪大学では2010年にギャップファンドを導入・運営を開始しています。(主にフィージビリティ・スタディのフェーズが対象)

http://www.uic.osaka-u.ac.jp/global/project_result/case_03.html

*3 ハンズオン支援とは:

ファンドやコンサルティングファームなどが、投資先やコンサルティングを行う企業の経営に深く関与する支援のこと

(いずれもhttp://www.osaka-u.ac.jp/ja/news/topics/2015/06/20150608_00より)

【2】平成27年度産学官連携支援事業委託事業

「リサーチ・アドミニストレーター業務の自立的運営に向けた調査・分析」の報告書が公開されました

文部科学省の平成27年度産学官連携支援事業 委託事業による委託業務として、株式会社三菱総合研究所が実施した平成27年度「リサーチ・アドミニストレーター業務の自立的運営に向けた調査・分析」の成果報告書がウェブ上で公開されました。

http://www.mext.go.jp/a_menu/jinzai/ura/detail/1369881.htm

【3】URA関係イベント情報

●【学内限定・残席わずか】英語論文投稿における査読対策セミナー / Seminar on Journal Article Submission

2016年6月7日(火)15:00〜16:20

大阪大学吹田キャンパス 銀杏会館3F 阪急電鉄・三和銀行ホール

要事前申込み(残席わずか)

企画・運営:経営企画オフィス URAプロジェクト

協力:カクタス・コミュニケーションズ株式会社

https://www.ura.osaka-u.ac.jp/researchdissemination/67.html

●トムソン・ロイター 第4回学術シンポジウム 「進化する大学の研究戦略」

2016年6月3日(金) 12:00~16:35 ※16:45 より情報交換会(会費制)を開催

大阪大学中之島センター

要事前申込み、参加費無料

主催:トムソン・ロイター、後援:大阪大学

★大阪大学 理事・副学長の八木康史が基調講演を行います。

https://ip-science.thomsonreuters.jp/event/ra-symposium/

●リサーチ・アドミニストレーター(RA)協議会第2回年次大会

2016年9月1日(木)・2日(金)

福井駅前AOSSA 6F・8F

詳細はこれから公表されます。

http://www.rman.jp/meetings2016/

【4】大阪大学ホットトピック

○阪大発の新たな産学連携!中外製薬株式会社と包括連携契約を締結

○大阪大学未来基金 「無料朝食プロジェクト」5/17~6/10

○最新の研究の成果リリース

- ハイパワーレーザーで絶縁体が瞬時に液体金属に!

巨大惑星の内部構造の解明、レーザー加工のスマート化に繋がる成果 2016年5月24日 - 遺伝性パーキンソン病の核酸医薬を用いた新規治療法に新展開!

原因蛋白質の蓄積を抑制し、病気の発症・進行を抑制する治療法開発に光 2016年5月20日 - ロボット顕微鏡「オーサカベン」でドーパミン細胞の活動を明らかに!

プロジェクションマッピングにより動きまわる線虫の神経活動を操作 2016年5月19日 - 人工透析を回避できる!? 慢性腎臓病の予後推定に有効なアミノ酸を発見

腎、心臓疾患、生活習慣病等の予後推定、新規治療法開発に期待 2016年5月18日 - てんかん発作時の特徴的な脳波を世界で初めて検出

病態解明や診断精度・治療成績の向上など新たな治療への発展に期待 2016年5月13日 - 運動のずれを直す司令はどこからくるのか!?

手を伸ばす運動の「照準」を合わせる脳の仕組みを解明 2016年5月13日 - 光刺激で伸縮するゲルを開発!

人工筋肉や電極などの新材料として応用可能 2016年5月13日 - 味覚受容の第1段階で起こる味覚受容体の構造変化を解明

2016年5月10日 - メモリーB細胞の分化誘導メカニズムを解明

抗原を記憶する免疫細胞を効率的に誘導し、新たなワクチン開発へ 2016年5月10日 - C型肝炎ウイルスの新しいメカニズムを発見

新たなC型肝炎治療薬開発に光 2016年5月6日 - ダウン症研究に新展開!合併症の新たな治療法開発に光

ヒトiPS細胞とゲノム編集技術を駆使、頻発する合併症のメカニズムを明らかに 2016年4月29日 - 生体適合性ゲル電極を持つ柔軟な有機増幅回路シートの開発に成功

体内に埋め込み微弱な生体活動電位の計測が実現 2016年4月29日 - 卵巣癌・大腸癌に抗癌効果を持つ生体内物質を発見

妊娠高血圧症候群の原因物質が抗腫瘍効果をもつことを解明 2016年4月27日 - 制御性T細胞が大腸がんの進行に関与していた!

腸内細菌のコントロールによる大腸がん治療に期待 2016年4月26日 - 病原微生物を退治する新たな生体防御システムを発見

感染症の予防・治療法開発へ貢献する成果 2016年4月26日 - 新しいトポロジカル物質 「ワイル半金属」を発見

超高速・低消費電力な次世代デバイスの開発に弾み 2016年4月26日 - 世界初!ビームサイズを自由自在に制御できるX線ナノビームの形成に成功

多機能型X線顕微鏡の実現に1歩近づく 2016年4月21日 - 医薬品をより安価に提供可能へ

超効率的に医薬品を合成する方法を確立 2016年4月20日 - 世界初!異なる光周波数の二光子の干渉を実現

情報処理能力の飛躍的拡大へ新しい道筋を拓く成果 2016年4月19日 - 成人の筋ジストロフィーの不整脈の原因を解明

突然死予防・治療法開発につながる成果 2016年4月18日 - 結晶を損傷しない新しいタンパク質結晶の輸送媒体を発見

タンパク質の結晶構造解析で新薬創生に一歩近づく 2016年4月18日 - "平面反射"なのに光が自由に"曲がる・広がる"?

スマートグラス等の反射型光学デバイスに応用できる新技術を開発 2016年4月12日 - 世界初!全く新しい種類の細胞核の目印を発見

代謝や循環器などの疾患等の発症・進展のメカニズムの解明に期待 2016年4月11日 - 新しい熱活性化遅延蛍光材料の開発に初めて成功!

従来の3倍の効率を達成!軽量・柔軟・高コントラストな照明開発に光 2016年4月7日 - 走化性細胞が応答範囲を拡張するメカニズム

生物が環境適応する仕組みの一端を解明 2016年4月7日 - 人々がマジックにだまされる謎を科学的に初めて実証

手品の仕掛け(トリック)は、観客の瞬きにあった! 2016年4月4日 - ロボットとのコミュニケーション研究に基づいた対話システムを開発

人とロボットだけでなく、人間同士のコミュニケーションにも利用可能な新技術 2016年4月1日 - 腸内細菌の大腸組織侵入を防ぐメカニズムを解明

潰瘍性大腸炎の新たな治療薬開発に期待 2016年3月31日 - 大坂城大手口枡形の2つの巨石はもともと一つの石だった!

バーチャル空間での接合に成功、石垣の築造方法・採石地の解明に光 2016年3月24日 - セラミックス粒界に新たな規則構造を発見

高性能なセラミック材料開発の新たな指針へ 2016年3月23日 - 高温超伝導機構の解明につながる硫黄水素化物を発見

超伝導による環境問題・エネルギー問題の解決に一歩前進 2016年3月23日 - 間違いだらけの修復が、がんを引き起こす!?

放射線等によるDNA損傷修復の分子メカニズムを解明 2016年3月19日 - 4つの成分を一挙に連結する手法 触媒の使い分けで有機分子の反応を制御可能に!

安価なブタジエンから高付加価値な化合物の合成を実現 2016年3月18日

【5】次号のお知らせ(予告なく変更する可能性があります)

来月号は、2015年度に開催した学術政策セミナーの講演録などをご紹介します。

メールマガジンのバックナンバー一覧はこちら。

【企画・編集・配信】

大阪大学経営企画オフィスURA部門(旧 大型教育研究プロジェクト支援室)

川人・岩崎◎配信停止やご意見・ご感想はこちらまで

info-ura@lserp.osaka-u.ac.jp〒565-0871 大阪府吹田市山田丘2-1 大阪大学産連本部B棟(2階)

https://www.ura.osaka-u.ac.jp/

地図はこちら

ページ担当者:川人